もしあなたが、住宅ローン返済中の家を売りたいと考えているなら、次のような疑問や不安を抱えているかもしれません。

・住宅ローン返済中の家を売る方法は?

・オーバーローンになった時はどうしたらいいの?

・住宅ローンが残っている家を売却できた人の体験談が知りたい!

今回は元・不動産業者である筆者が「住宅ローン返済中の家の売却」に関する疑問に回答していきます。

これから家の売却を検討している人、家のローンが残っていることで売却を諦めている人に役立つ情報がみつかるはずです。

SUUMO(スーモ)運営で利用者数が多い!不動産の最高額をチェック

>賃貸で有名なスーモが運営で安心!<

>訪問者数も2,000万人以上と実績も間違いない<

※田舎や地方の方はNTTグループ運営「HOME4U」も併せて依頼するのがオススメ

住宅ローンが残ってるの家は売却できるのか

そもそも住宅ローン返済中の家は、売却することができるのでしょうか。

結論から言えば、住宅ローンの返済が残っている家でも売却することができます。

私が不動産業者をしていた時、当然ながら住宅ローンを返済中の家の売却に携わることがありました。

なぜか、住宅ローン返済中の家を売却することに、罪悪感に似たようなものを感じていた持ち主様がとても多かったです。

恐らく、住宅ローン返済中の家を売却するのは「普通のことではない」と思っていたのでしょう。

ほとんどの持ち主様は気づいていませんが、実際の不動産市場では住宅ローンが残っている家が多く取り引きされています。

住宅ローンが残っているからといって、結婚や出産、通勤、通学などライフスタイルの変化による住み替え(買い替え)の検討を尻込みする必要はないのです。

住宅ローンが残ってる家を売却する時は「現状把握」から!

住宅ローン返済中の家を売るためには、現在のローンを完済する必要があります。

ところが、家の売却を決断した時点で「ローンがいくら残っているか」「売却後に残債がある場合、支払うことができるか」まで思いつくことができる人は多くありません。

よりスムーズに住宅ローン中の家を売るために、まず現状を確認しましょう。

具体的には「売却する家の住宅ローンの残債」と「売却する家が幾らで売却できそうか」の2点を確認することが大切です。

売却する家の住宅ローンの残債を調べる

基本的には、ローンの残債が残っている状態では家を売ることができません。

そのため住宅ローンが残っている家の売却する際は、現状を把握するために「ローン残債がいくらか」を調べておきましょう。

住宅ローンの残債は、様々な方法で確認することができます。

住宅ローン残積の3つの確認方法

- 借入金融機関のネットバンキングなどインターネットサービスで確認する

- ローン契約時に借入金融機関から郵送される「返済予定表」で確認する

- 毎年、借入金融機関から送られてくる「年末残高証明書」で確認する

各借入金融機関によってタイミングは異なりますが、「年末残高証明書」は、毎年10月頃に郵送されます。

「残債を新規ローンに上乗せする」などの場合にも、現在の残高を知っておくことは必要不可欠。

住宅ローンが残っている家の売却をスムーズに進めるためにも、早めにチェックしましょう。

不動産会社の査定を受け、家の価格を調べておく

住宅ローンが残っている家を売る際に課題となるのは、「住宅ローンをどのように完済するか」という点です。

家の売却前にローンを完済しなくてはならないのではなく、家の売却と同時にローンを完済できればOKです。

家の売却代金でローンを完済することができなければ、自己資金を調達するか新規ローンの借り入れをして完済しなければなりません。

住宅ローンが完済できるかどうかは、売却代金と諸費用を除いたローン残債を比較する事で判断できます。

ただし、正式な売却価格は売買交渉で決まることから最後の契約までわからず、売却相場の影響や諸費用も加わるためその計算は複雑です。

それでも住宅ローンが残っている家をより良い条件で売るためには、事前に「いくらで売れそうなのか」を見積もる必要があります。

適正な売却予想額を知るために一番おすすめの方法は、「不動産会社に査定を依頼する」ことです。

ただし、1社だけの査定額を参考にしていてはダメ。必ず複数社の査定額を比較してください。

1社だけだと、その査定額が高いのか低いのか判断できないからです。

また、不動産会社にも得手不得手があるので、売りたい家のエリアを得意としている不動産会社をみつけることが大切。

複数社からの査定額を比較することで、売却の適正な相場をつかむことができるのです。

複数の不動産会社へ一度に査定依頼ができる「不動産一括査定」を利用して、まずはいくらで売れるのか相場を知りましょう。

住宅ローンが残っている家を売却する際の注意点

売りたい家の「住宅ローン残債」と「売却相場」を把握できたら、次に実際の売却時に知っておくべき注意点を確認しましょう。

家の売却を検討しはじめた時、多くの人を悩ませるのが「住宅ローン」です。

一般的に、住宅ローンは一生をかける「借金」と認識され、ローンはその住宅や土地の価値に応じた金額になります。

さらに、住宅ローンが残っている家の売却には、特有の事情も加わってきます。

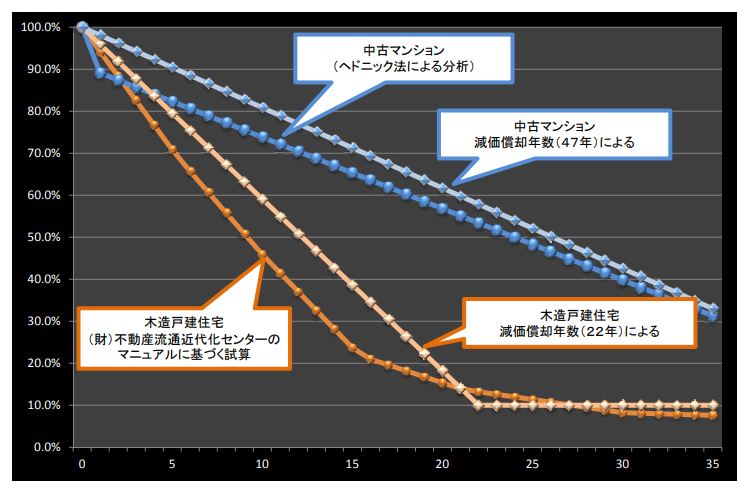

売りたい家にローン残債がある場合、当初の利子の割合が大きく、なかなか元金が減少しない上、家の価値は新築から10年ほど経つと大きく減っていくのです。

少しデータは古くなりますが、国土交通省発表が発表した「中古住宅流通、リフォーム市場の現状」によると、家の価値は下記のように減少。

10年もするとマンションは80%、木造戸建て住宅は50%以下になってしまうのです。

そのため、家の売却代金よりも住宅ローン残債の方が多い「オーバーローン」になってしまうことも珍しくありません。

ここでは、住宅ローン返済中の家を売却する際の注意点について解説していきます。

家の売却には「住宅ローン完済」と「抵当権抹消」が大前提!

家の売却後に住宅ローンが残っても、返済を継続すれば問題ないと思う人も多いでしょう。ところが、実際は違います。

住宅ローンとしてお金を借りると、家には必ず「抵当権」が付きます。

「抵当権」は住宅ローンを利用する際に融資を行う住宅ローン会社または銀行などに設定されるもので、住宅ローンが返済できなくなった時に不動産を没収・売却することができる権利です。

この「抵当権」は、住宅ローンを完済することで削除することができるのです。

「抵当権」は、その権利が残ったまま不動産を売却すると、次の所有者に大きな被害がかかります。

そのため、不動産所有者の変更(=売却)をするためには、「抵当権」を削除(=住宅ローンを完済)することが必要なのです。

意外に見落としがち!売却にかかる諸費用を把握しておこう

売却相場の確認後、次に知っておかなくてはならないのが家の売却にかかる諸費用です。

思ったより様々な費用が多く、その分、手元に残るお金が減ることになります。

諸費用にはどのようなものがあるか、紹介していきましょう。

印紙税

売買契約書につけた収入印紙で納付します。

契約金額(売却価格)によって変わる税金であり、特に金額は決まっていません。

5,000円〜30,000円程度の範囲で考えれば、大半の取引に該当します。

抵当権抹消登記費用

抵当権抹消登記は、住宅ローンの完済によって抵当権を外すための必須費用です。

不動産1個あたり1,000円で可能ですが、登記は決済の際、司法書士に任せるのでさらに司法書士報酬の負担があるはずです。

司法書士報酬

所有権移転登記費用は、慣習的に買主負担なので売主の負担ではありません。

登記を依頼する司法士報酬に負担する事になります。

しかし、売り手負担になるべき抵当権抹消登記も、一括的に同じ司法書士に依頼するため、それだけの登記費用と司法書士報酬は負担になる事が一般的です。

抵当権抹消登記の司法書士報酬は1件10,000円程度です。

早期返済手数料

住宅ローンを一括で早期返済する時、金融機関に支払う手数料です。

必ず発生するとは限らず、無料の金融機関や一定額の金融機関、残債の一定率の額になる金融機関があります。

この手数料は調べないと、把握できません。

仲介手数料

不動産会社に支払う手数料で、売却価格によって金額が変化します。

400万円以上なら、【売却価格×3%+6万円】に消費税を加えた額となるので、想定した売却価格を合わせて計算してみましょう。

譲渡所得税

家を売却した事で利益が出たら、譲渡所得税(所得税と住民税)が課税されます。

この場合の利益とは、売却価格から家の現在価値の額を除いた場合です。

家は築年数が進むと徐々に退化し、売却時は購入価格より価値を失っており、これを「償却」といいます。

したがって、減価償却された現在価値より高く売れば、売却利益になるのです。

融資残債が家の価値より多い「オーバーローン状態」で、住宅ローンが完済できる価格で売れると手元にお金が残っていなくても売却利益が出る可能性は高いです。

譲渡所得税率は20%または39%と高く、売却利益が大きいと結構痛い出費になります。

もし譲渡所得税が発生しても、翌年に確定申告まで支払う必要がないため、売却した時点では負担がありません。

ただ、個人の家を売る場合には3,000万円まで売却利益から控除する制度もあります。

住み替えは資金計画を立てやすい「売り先行」を検討する

家の住み替えには、新居を先に購入する「買い先行」、売却を完了してから新居を購入する「売り先行」という2つ手順があります。

ただし、住宅ローンが残った家から住み替えを行う場合は、ローンの完済を優先することになるため「売り先行」が基本となります。

「売り先行」の場合、家の売却で得たお金をローンの返済に充てることができるほか、売却のメドが立ってから新居の新宅の購入を進めるため、焦らずに売却活動に取り組むことができます。

一方、「住み替えローン」を利用すれば「買い先行」を検討することもできますが、金利や手数料が比較的高く、経済的な負担になってしまうことも。

預貯金が十分にある人は「買い先行」も検討可能ですが、早く購入したい物件があるなど特別な理由がなければ「売り先行」で進めると良いでしょう。

住宅ローンが残ってしまった時の対処方法は?

家の売却代金から諸費用を差し引いた金額では、どうしても住宅ローンが完済できない場合、何らかの方法で資金調達する必要があり、預貯金がなければ新たな融資を受ける方法を考えないといけません。

親族や知人から無利子または低利で借りる事ができる場合は稀なので、自分で工面をする必要があります。

具体的な対処方法を3つ紹介します。

住宅ローンが残ってしまった時の3つの対処方法

- 借り換えローンを使う

- 無担保貸付を使う

- 「オーバーローン」で使える税金特例を利用する

借り換えローンを使う

金融機関は現在の住宅ローン利用者のために、特別な融資サービス(借り換え)を準備しています。

借り換え融資サービスを利用すれば、家の売却で現在の住宅ローンを完済しなくても、不足分を補充しながら新しい住宅を購入する事ができます。

自己資金を用意しなくてもいいので、本当に不足した人だけでなく、どうしても現金を確保したい事情があるときに重宝されます。

デメリットは売却と同時に購入の話も進めるため、時期が厳しい点です。

売却と購入の決済を同時に行われるので、不動産会社や金融機関との調整が必要になります。

売却も購入も期間が限られるので、両方の売買契約がほぼ確定的な状況でなければ利用できないのが問題です。

また、住宅の価値以上の金額不足を融資するため、次の住宅がオーバーローン状態で始まる事も大きいでしょう。

ローン総額が今より増え、生活は難しくなる可能性も高まります。

無担保貸付を使う

住宅ローンのように、家や土地を担保に融資をするのを担保融資と呼びます。

一方、担保を必要としない融資を無担保融資と言われます。

無担保融資は何も保証がなくても貸し出し可能です。

借りる側の属性(年齢、職業など)にも依存するのですが、住宅ローンを組める属性を持っているならば、数百万円はカードローン等の無担保融資で得られるはずです。

無担保融資は長期間返済に合わないですが、家を売却しなければならない事情があるなら、利用するほかありません。

「オーバーローン」で使える税金特例を利用する

家の売却代金よりも住宅ローン残債の方が多い「オーバーローン」で家の売却をする場合、居住用財産に係る譲渡損失の損益通算及び繰越控除(以下、「譲渡損失の売却特例」と略)を受けられる場合があります。

この「譲渡損失の売却特例」は、オーバーローンの額をその年の給与所得など他の所得から控除し、源泉徴収されている所得税があれば還付を受けることができる特例です。

損益通算の限度額はマイホームの売買契約日の前日における住宅ローンの残高から売却価額を差し引いた残りの金額がとなります。

尚、不動産売却に伴い利益が出た場合は「譲渡所得」として税金がかかるため、原則として確定申告をする必要があります。

買い替えや住み替え等ではなく単純な家の売却で「オーバーローン」となった際に、「譲渡損失の売却特例」について検討してみる価値はあるでしょう。

通常の売却が無理なら「任意売却」を選択肢に

任意売却は言葉の通り、債権者である保証会社や金融機関が任意で売却に応じなければ不可能になります。

したがって、任意売却のカギは保証会社や金融機関との交渉です。

「任意売却」と「通常売却」の違いは?

住宅ローンが残ったまま、家を売却する事は普遍化されていますが、売却代金で住宅ローンを完済、又は不足したら自己資金や借入金を加えて完済します。

そうでなければ住宅に設定された抵当権を抹消できず、買主が承諾しないのは前述の通りです。

住宅ローンを完済する家の売却は、金融機関との交渉も承諾も必要ないです。

任意売却が通常の売却と違うのは、売却代金で住宅ローンを完済できない人の役に立つ点でしょう。

住宅ローンを完済できないのに、売却のために抵当権を抜くのが任意売却です。

そんな便利な提案に保証会社や金融機関が普通応じることはありませんが、状況に応じて許可してくれます。

「任意売却」に必要な条件とは?

任意売却は住宅ローンを返済できず、滞納した状況が続く時に許可されます。

滞納されなくても許可される場合もありますが、基本的には「滞納」が条件です。

滞納が続くと保証委託契約をした保証会社から金融機関に対して、融資残債が返済されます。

代位弁済によって債権保証会社に移り、保証会社への借金に変わります。

すでに返済が不可能な状態で保証会社が残債を回収する方法は、抵当権を発動して家を競売にかけるのが普通です。

しかし競売は、安価な取引になりやすい特徴があります。

それで「競売よりも一般市場で高く売れば、多くの回収できる」という意図で任意売却が許可されるのです。

「任意売却」のメリットとデメリット

任意売却は、競売よりも高く売れます。高く売れるほど借金が減るので、任意売却後の生活が少しでも楽になります。

交渉過程で引越し費用を債権者にもらえるなど、比較的柔軟に対応してもらえる可能性もあります。

ただ、競売は即座に処分する事ができますが、任意売却で売れない状態が続くこともあります。

住宅ローンが残っている家の売却に強い不動産会社の探し方

不動産会社を探すときに何が一番重要なのか。

それは、あなたの売却したい不動産をあつかうことが得意な不動産会社を探すことです。

ただし、多くの人はそこまで不動産会社を知らないと思います。

また、ネットで探すと中には悪徳不動産会社に当たってしまい、高く売るという本来の目的どころではなくなる・・・

そんな時便利なのが「不動産一括査定サービス」です。

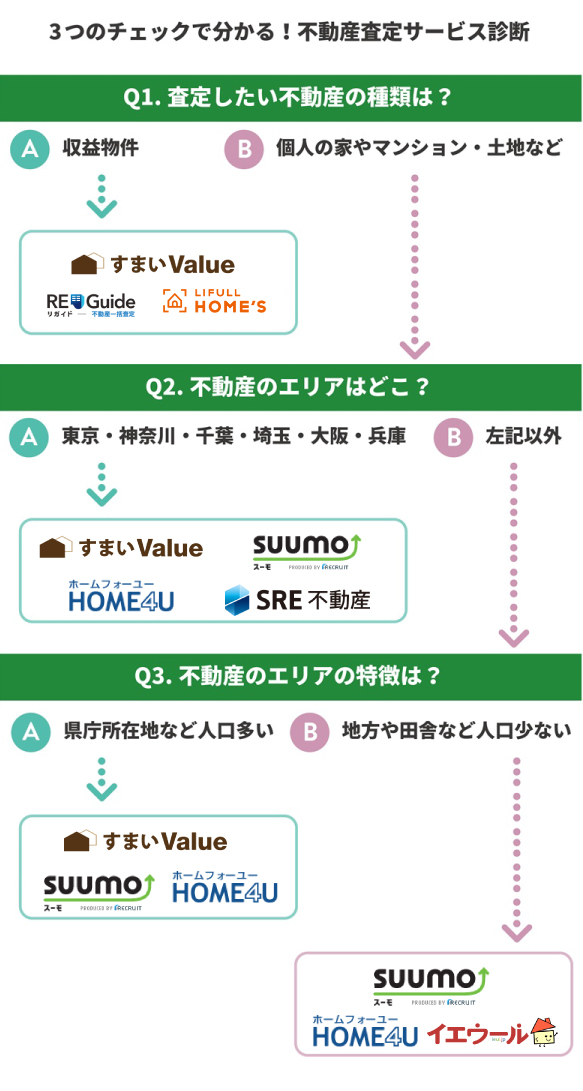

不動産一括査定を選ぶ3つの基準とオススメの使い方

筆者が考える不動産一括査定のオススメランキングをお伝えします。

不動産一括査定も様々ありますが、やはり家やマンション、土地は高額になりますので、より得意としている会社を見つけたいですよね。

サイトを選ぶ基準としては下記3つ。

不動産一括査定を選ぶときの3つの基準

- 大手不動産会社に最低でも1社は査定が行えること

- 中堅や地域密着の不動産会社にも査定が行えること

- 不動産一括査定の運営会社がしっかりしていること

ポイントは、大手から地域密着の不動産会社まで幅広く依頼をすること。

大手は取引実績が豊富な分、やっぱり売却力があります。

ただし、お客さんをたくさん抱えているため、仕事のやり方がマニュアル通りといった感じ。

逆に中堅や中小・地域密着の不動産会社は社長自らが対応してくれたりします。

不動産一括査定を1つだけ使っても、大手不動産会社が見つからなかったり、逆に大手のみしか依頼できない場合が多々あります。

筆者としては、不動産は高額商品になるので、時間が掛かっても複数の不動産一括査定を使って、大手、中堅、地域密着の不動産会社それぞれに依頼することをオススメしています。

【結論】不動産一括査定のかしこい使い方

東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良の方は3サイトを併用する県庁所在地などの人口が多い都市は2サイトを併用する

地方や田舎などの人口が少ない市町村は3サイトを併用する

収益・投資用物件に強い会社が多数見つかる3サイトを併用する

住宅ローンが残ってる家をうまく売却できた人の体験談

住み替えで住宅ローン返済中の家を売却したAさんの体験談

私の場合は、ただ単に今住んでいる家が狭くなったので、住み替えとして家を売却しようと思いました。

ただ住み替え先の家を購入するだけの現金なんてないため、不動産売却した後に新たな住宅ローンを組もうと住宅ローンの残ってる家を売ることに専念しました。

不動産会社に相談したとき、今の不動産の相場を見ると残債よりも少し売却価格が上回っているという非常に嬉しい状況だったため、このまま普通に売却しても住宅ローンを完済することができると言われました。

そもそも、住宅ローンが完済できるだけの売却代金でなかったとしても、分割での支払いができると勝手に思っていたのですが、そうではなかったらしいのです。

完済しないと抵当権とやらが外れないため、どうしても売却代金が残債よりも上回らなきゃならないそうなのです。

もし自分の売却予定金額が残債よりも下回っていたのであれば、そうなっていただろうとゾッとしています。

実際に売却を開始したところ、やはりニーズがあったのでしょう、すぐに買い手がきました。

内覧者が来ることが多く、もともとあまり不動産がない地域だったのが幸いして値引き交渉もされることはありませんでした。

値引き交渉がされない状態でも何人かの購入候補者がいたため、どうやって買う人を決めるか悩みました。

不動産業者からおすすめされたのは「住宅ローンが必ず通る人にすべし」というもの。

住宅ローンが通らない人を一番手にしてしまうと、その人が住宅ローンに落ちてしまった時に全てを白紙に戻され、また1から希望者を見つけなければならなくなるからだそうです。

不動産業者と打ち合わせをして、購入検討者全員に住宅ローンをの審査を受けてもらい、事前審査が通った人に売却するということにしました。

今の住宅ローンの審査はかなり厳しいのでしょうか、候補者は3人いましたがそのうちの2人が住宅ローンに落ちてしまったのです。

結果的に1人が残り、売却をすることになりました。

私の場合は、住宅ローンが残っていても不動産の相場がいい環境だったため、苦戦はしませんでした。

住宅ローンが残っている家を売りたいと思っている人は、自分の家の金額がどれほどなのか事前に確認しておくのが重要ではないのかと思います。

もし売却相場が残債より下回っているのであれば、今は売却せずに待っておいた方がいいのかもしれません。

新婚時代に買った「ローンが残ってる家」を売却したBさんの体験談

子供の小学校のことがあったので、新婚時代に買ったマンションを売却しようということになりました。

しかし、現金で買ったわけではないので、住宅ローンも残っています。

さらに諸費用などを住宅ローンに含めていたため、俗に言うオーバーローン状態になってしまっていたのです。

不動産業者に相談をするとき、自分たちが残されている残債よりも不動産の売却価格のほうが低いと指摘されました。

このまま売りに出しても抵当権というものは抹消されないので、手出しでいくらか自己資金を用意する必要があると言われたのです。

自分たちが持っている貯金から余った返済額を出せるのであれば、売却しても構わないと思っていたので、まずは不動産会社に確実に売り切れるだろうという売却金額を弾き出してもらいました。

正直言って、1社では不安だったので、不動産一括査定サイトなどを使って最も精度の高い会社を探すことに専念しました。

およそ半年ぐらいは不動産会社選びをしていたと思います。

それだけ時間をかけたこともあって、非常に精度の高い査定ができる不動産会社を選ぶことができました。

これが良かったのではないかと今になって思います。

実際に売却を開始してみると、不動産会社の出した金額通りに売れました。

つまり値引きをすることなく、売却することができたのです。

実際に売却をして売買契約が終わったあと、銀行の方から残債分の自己資金を用意してくださいとのことだったので現金で用意し、銀行に一括返済として入金しました。

これで抵当権が外され、売買が成立したのです。

ただ、手出しのお金のおかげで自己資金が0円になってしまったのは正直痛かったです。

そもそも住み替えをするために売却を考えていたので、住み替え先の住宅ローンの頭金がなくなってしまったのが非常に辛かったです。

ただ住宅ローンをしっかりと完済したので、銀行の評価はUPした様子。

同じ銀行で次の住宅ローンを組むとき、苦戦することなく住宅ローンを組めたのはよかったです。

次の住まいがあるから自己資金を出せないと思ってる人がいるのであれば、思い切って持っている自己資金全てを完済のために使ってもいいかもしれません。

しっかりと住宅ローンが完済できたのであれば、同じ銀行なら二軒目の住宅ローンも簡単に通すことができます。

どちらにしても自分の持つ自己資金の範囲で完済できるかどうかが重要なので、不動産会社選びと不動産会社が出した査定金額の精度は非常に重要になると思います。

SUUMO(スーモ)運営で利用者数が多い!不動産の最高額をチェック

>賃貸で有名なスーモが運営で安心!<

>訪問者数も2,000万人以上と実績も間違いない<

※田舎や地方の方はNTTグループ運営「HOME4U」も併せて依頼するのがオススメ

「離婚」でローンが残ってる家を売却したCさんの体験談

50代になって新築の住宅を購入した時の話です。

子供もすでに成人しており、夫婦二人で住んでいました。

買って3年になった時、夫が急にリストラにあい、住宅ローンの滞納が続き、ローン返済督促通知が到着するようになりました。

それで夫婦関係が悪化して離婚をするようになりました。

決まって問題になったのは不動産の売却についてです。

住宅ローンが残っていて、名義も共有ではなく、夫名義です。

どうしたら良いか分からない状況だったが友達から不動産コンサルタントを紹介してもらい、「任意売却」の存在を知りました。

任意売却は専門の不動産コンサルタントが債権者と債務者の間に入って交渉を実施して、債権者の合意を得る事らしいです。

不動産売買価格がローンの残高を下回っても売却できる不動産取引の事だと説明されました。

競売とは違い、債権者との話し合いの中で、引越し時期と要望を言っていいので、強制撤去されるものもないとのこと。

まわりに離婚や不動産売却を知られる事は恥ずかしいと感じていましたが、普通の感覚で販売活動が行われ、私生活が侵害される事もありませんでした。

離婚して住宅ローンが残ってる家を売却する場合も、不動産売却は可能です。

任意売却という手段を知れて本当によかったと思っています。

返済がキツくてローンが残ってる家を売却したDさんの体験談

住宅ローンの返済をずっと続けていましたが、返済自体がつらくなってきたので、もうアパートに引っ越して今住んでいる家は手放したいと思っていました。

ただ、不動産会社に売却を依頼してみると、自分たちがオーバーローンで家を買ってしまったせいか、このままでは抵当権をはずすことができないと言われたのです。

これは寝耳に水の話で、どうすれば良いか非常に悩んでいました。

そこで、知り合いに聞いたのが「任意売却」という手法です。

任意売却であれば住宅ローンが残っている状態でも、特別に売却が許されるとのこと。

ただ「任意売却は、どこの不動産業者もできるものではない」とネットで書かれてたので、不動産会社選びには非常に時間をかけたのを覚えています。

具体的にどうやって選んだのかというと、不動産一括査定サイトを使いました。

私が使ったサイトは「HOME4U」だったのですが、任意売却に得意でない不動産が正直に「うちは任意売却をやっていない」ときちんと言われたのが印象的でした。

やはり任意売却が得意な不動産会社と、得意でない不動産会社がいるというのは本当だった様子です。

任意売却が得意な不動産会社は弁護士と連携が取れているようで、不動産会社以外でも打ち合わせする機会が多かったです。

金融機関との交渉を経て、引越し資金も賄ってもらい、売却費用や手出しもゼロ円でした。結果としては非常に満足しています。

しかしオーバーローンをしすぎたせいか、住宅ローンの返済金額は未だに残っています。

しかし一括返済などきつい返済方法ではなく、月々3万円という非常に良心的な金額で返済できているため、これからもきちんと完済まで返済を続けていけそうです。

任意売却という方法を知らなければ、おそらくずっとくるしんでいます。

家計を切り盛りしながら返済を続けてきたことでしょう。

もしかすると返済額できず何ヶ月も滞納してしまい、差し押さえになっていたかもしれません。

任意売却という特別な売却方法ができて、本当に良かったと思っています。

普通の売却することは難しいと言われた人は、普通の不動産業者ではなく任意売却について不動産業者を探すことに注力した方が効率的だと思います。

まとめ

「住宅ローンが残っている家の売却」をテーマに、解説してきましたがいかがでしたでしょうか?

住宅ローンが残っている家を上手に売ることができれば、ライフスタイルに合った新しい住まいや生活に必要な資金を得ることができます。

住宅ローン返済中の家を売却するのであれば、今回紹介した知識をぜひ参考にしてみてください。

本記事で紹介した知識を押さえておけば、「住宅ローン返済中の家の売却」で困ることはないでしょう。